| عنوان فارسی |

مطالعه ای بر نقش مسئولیت اجتماعی شرکت (CSR) در حاکمیت شرکتی و عملکرد شرکت |

| عنوان انگلیسی |

A study on the role of corporate social responsibility (CSR) in corporate governance and firm performance |

| رشته مرتبط |

حسابداری |

| درسهای مرتبط | روش تحقیق و نمونه پروپوزال کارشناسی ارشد برای پایان نامه |

| اصول نگارش : رعایت شده و بر طبق استانداردهای وزارت علوم تهیه شده است | سال تهیه : 1404 |

| فرمت تهیه : ورد (قابل ویرایش) و پی دی اف (pdf) | کیفیت نگارش : طلایی |

| پاورپوینت این پروپوزال را چگونه میتوانم تهیه کنم؟ |

سفارش پاورپوینت این پروپوزال |

قیمت دانلود :

106,800 تومان

فهرست مطالب

1. بیان مساله 2. اهمیت و ضرورت تحقیق 3. پیشینه تحقیق 4. اهداف تحقیق 5. فرضیه های تحقیق 6. مدل تحقیق 7. سوالات تحقیق 8. تعریف واژگان و اصطلاحات فنی و تخصصی 9. بیان جنبه نوآوری تحقیق 10. روش تحقیق 11. منابع فارسی و انگلیسی

شرح موضوع

این پروپوزال دارای یک مقاله بیس نیز می باشد که در انتهای همین صفحه می توانید به طور رایگان، اقدام به مشاهده و دریافت آن نمایید. این پروپوزال از روی یک مقاله بیس مربوط به سال 2022 تهیه شده است. این پروپوزال دارای مدل مفهومی نیز می باشد.

در گذشته، کسب و کارها به طور سنتی به عنوان فعالان اقتصادی (سود محور) و دولت به عنوان فعال سیاسی مشاهده می شد که مسئولیت توسعه اجتماعی به آنها سپرده شده بود. تلاش های اولیه که در بررسی CSR صورت گرفته، این مفهوم را به عنوان تعهدات کسب و کارها برای «پیگیری آن سیاست ها، اتخاذ آن تصمیم ها، یا پیروی از آن دسته از اقداماتی تعریف کرده که از نظر اهداف و ارزش های جامعه ما مطلوب هستند». با این حال، افزایش چشمگیر جهانی شدن و تجارت بین المللی در سرتاسر جهان، تقاضاهای جدیدی را برای بهبود شفافیت و شهروندی شرکتی به همراه داشته است و فرآیند و نتایج کسب وکارها را با نیازها و انتظارات جامعه همسو می کند. این امر منجر به ایجاد طیف وسیعی از مفاهیم از جمله عملکرد اجتماعی شرکت و پاسخگویی اجتماعی شرکت شده است که می توانند با CSR مرتبط باشند. این مفاهیم، سطحی از تعاریف مختلف با دیدگاه های مختلف را ایجاد می کنند، کسب و کارها را به عنوان فعالان مهم در عملکرد شرکت در نظر می گیرند و به دنبال همسویی جهت گیری اقتصادی و اجتماعی آن ها هستند. با وجود این،CSR به عنوان «مفهومی با تعریف بد و ناقص» توصیف شده است و این امر موجب شده تا در معرض یک سری تفاسیر متناقض قرار داشته باشد. با وجود عدم توافق در مورد تعاریف CSR، یک روند رایج در تعاریف مختلف وجود دارد که این مفهوم را یک رفتار شرکتی مسئولانه و پایدار می داند که منافع بلندمدت شرکت را تسهیل می کند. در تلاش برای درک منطق و استراتژی های مشارکت CSR، چندین نظریه ظهور یافته است. به عنوان مثال، نظریه سهامداران لازم می داند که اهداف شرکت باید فراتر از حداکثر کردن ثروت سهامداران باشد و باید دربردارنده نیازهای سهامداران متعدد آن از قبیل کارکنان، مشتریان، جامعه و تامین کنندگان باشد. این استدلال همچنین بر مفهوم گسترده تر حاکمیت شرکتی استوار است و نشان می دهد که «شرکت ها و جوامع به یکدیگر وابسته هستند».

نظریه مشروعیت، یکی دیگر از توضیحات نظری مهم CSR به شمار می آید که از مفهوم قرارداد اجتماعی موجود بین سازمان تجاری و جامعه ای که در آن فعالیت می کند، نشات می گیرد. بنابراین، سازمان های تجاری برای بقا و پیشرفت در جامعه، باید با در نظر گرفتن ارزش ها و هنجارهای جامعه، به بخشی از قرارداد خود عمل کنند. بنابراین، سازمان ها به منظور مشروعیت بخشیدن به رفتارها و اقدامات خود، در فعالیت های CSR مشارکت می کنند. یکی از راه های مشروعیت بخشیدن به فعالیت های شرکت ها، افشای فعالیت های CSR در گزارش های سالانه آنها می باشد. برای توضیح مفهومCSR از نظریه وابستگی به منابع نیز استفاده شده است. این نظریه استدلال می کند که شماری منابع در دسترس سازمان قرار دارد که میزان فعالیت هایCSR آن را تعیین می کند. این منابع می تواند ملموس یا ناملموس، مالی و غیر مالی، داخلی یا خارجی باشند. از سوی دیگر، نظریه نهادی، استدلال می کند که محیط نهادی سازمان ها، CSR آنها را تعیین می کند. این مسئولیت ها می تواند مقررات ارائه شده توسط نهادهای خصوصی و دولتی، وجود سازمان های غیردولتی و نقش نظارتی آنها، هنجارهای نهادینه شده جامعه و رفتار سایر سازمان ها در این صنعت یا بخش باشند.

این پروپوزال برای دوره کارشناسی ارشد رشته حسابداری آماده شده و قابل استفاده برای موضوعات مربوط به رشته های مدیریت نیز می باشد. ساختارهای استاندارد پروپوزال نویسی مانند بیان مساله، مدل مفهومی، پیشینه تحقیق، روش تحقیق، اهداف، فرضیات و … در این نمونه پروپوزال به صورت دقیق رعایت شده اند. مطالعه این نمونه پروپوزال آماده می تواند دانشجویان را در راستای آشنایی بیشتر با این ساختارها کمک کند. همچنین به واسطه مطالعه این نمونه پروپوزال و مسیرهای پژوهشی مشخص شده در آن، می توانید موضوعات جدیدی را نیز برای اهداف پژوهشی خود پیدا کنید.

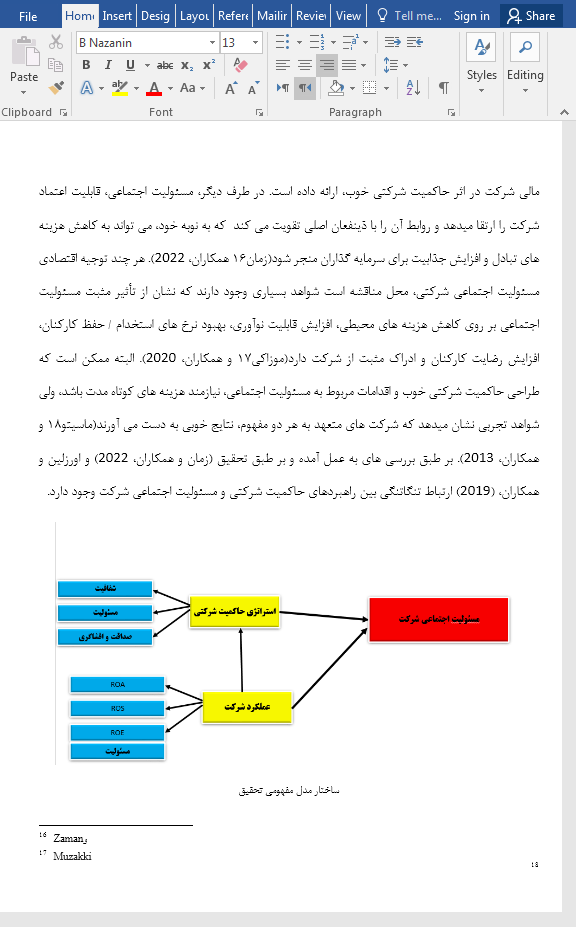

با توجه به اینکه هدف اصلی این تحقیق بررسی اثر واسطه مسئولیت اجتماعی شرکت بر رابطه بین حاکمیت شرکتی و عملکرد شرکت می باشد، از این رو روش تحقیق مورد استفاده در این پژوهش طرح تحقیق پیمایشی با رویکرد کمی می باشد. در این پژوهش از رویکرد کمی استفاده می شود زیرا داده های جمع آوری شده با استفاده از پرسشنامه از پاسخ دهندگان به راحتی با استفاده از ابزارهای آماری استاندارد را می توان مورد تجزیه و تحلیل قرار داد.

این پروپوزال در محیط ورد (WORD) آماده شده و در ادامه نیز بخشی از آن و همچنین فایل مقاله بیس مربوط به آن قرار داده شده است:

مفهوم حاکمیت شرکتی، مبتنی بر اصل اساسی جدایی مالکیت و مدیریت است و برای اولین بار توسط برل و مینز (1932) تعریف شده است. نظریه نمایندگی، به منظور به حداقل رساندن تضاد منافع احتمالی که ممکن است در نتیجه جدایی مالکیت و کنترل ایجاد شود، حاکمیت شرکتی را به عنوان اقدامی برای رسیدگی به تضاد اصلی و عامل مطرح می کند. طرفداران حاکمیت شرکتی عمدتاً به دو دسته تقسیم می شوند – کسانی که حاکمیت شرکتی را ابزاری برای محافظت از منافع سهامداران/مالک می دانند (دیدگاه محدود) و کسانی که آن را در طیف وسیع تری برای محافظت از منافع سهامداران در نظر می گیرند (دیدگاه وسیع تر). در حالی که طرفداران دیدگاه گسترده تر حاکمیت شرکتی ممکن است سیاست گذاران یا طرفداران باشند، طرفداران دیدگاه محدود طرفداران نظریه نمایندگی به نفع حداکثرسازی ثروت سهامداران هستند. با این حال، محدودیت هایی در اعمال نظریه نمایندگی وجود دارد. با وجود این، دیدگاه گسترده تر حاکمیت شرکتی تکامل یافته است تا روابط بین شرکت ها و طیف وسیع تری از ذینفعان، نظیر سهامداران، کارکنان، اعتباردهندگان، تامین کنندگان، جوامع و مشتریان را در بر گیرد و این افراد به عنوان سرمایه گذاران به یک اندازه حائز اهمیت می باشند. این ذینفعان، منابعی را فراهم می کنند که به بقا، موفقیت و رقابت شرکت کمک می کند. از سوی دیگر، دیدگاه محدود، بازگشت سرمایه به تأمینکنندگان مالی را به عنوان تمرکز اصلی شرکت با حداقل ملاحظات در مورد فعالیت های اجتماعی و زیست محیطی در نظر می گیرد. صرف نظر از دیدگاه محدود (سهامداران) یا گسترده تر (ذینفعان)، نمی توان بر تأثیر حاکمیت شرکتی بر عملکرد شرکت (مالی و غیر مالی) تأکید کرد. در سال های اخیر، هیئت مدیره و نقش هیئت مدیره به عنوان فعالان اصلی در حاکمیت شرکتی، توجه قابل توجهی را به خود جلب کرده اند. این امر همچنین منجر به ظهور نظریه های مختلف حاکمیت شرکتی و تقویت بحث ها در مورد پیوند بین هیئت مدیره و عملکرد شرکت شده است. نظریه نمایندگی، نقش هیئت مدیره را به عنوان متولی در نظر می گیرد که مسئولیت مدیریت روزانه شرکت را به نفع سهامداران بر عهده دارد. یکی از مکانیزم های کلیدی مرتبط با این نظریه، استقلال هیئت مدیره است که به عنوان ابزار نظارتی برای کنترل اقدامات مدیریت به کار می رود. با گذشت زمان، نظریه نمایندگی منجر به بحث های متعدد و ایجاد نظریه های جدید شد؛ به عنوان مثال، نظریه مباشرت، که بر این فرض استوار است که مدیران عمدتاً متولیان درستکار و اساساً قابل اعتماد منابعی هستند که به آنها ارائه می شود و به موجب آن، نظارت و استقلال، امری غیر ضروری تلقی می گردد.

همانطور که پژوهشگران عنوان کرده اند، نظریه وابستگی به منابع اینگونه در نظر می گیرد که شرکت ها به مولفه های خارجی وابسته هستند، چرا که آن ها ابزاری برای تهیه و تعامل با منابع لازم برای بقا می باشند. بنابراین هیئت مدیره به عنوان واحدی در نظر گرفته می شود که از طریق آن، منابع مهمی مانند مشروعیت و مشاوره به شرکت مرتبط می شوند. در نهایت، نظریه ذینفعان در تاکید بر نقش هیئت مدیره، یک گام فراتر از حمایت از سهامداران و نظارت بر مدیریت می رود و دربردارنده مسئولیت های اجتماعی گسترده تر از قبیل مسئولیت پذیری ذینفعان، شهروندی شرکتی و مباشرت اجتماعی می باشد و در اشکالی از قبیل گزارش دهی و شفاف سازی وجود دارد.

هیئت مدیره باید قادر به قضاوت این امر باشد که آیا منافع همه ذینفعان از توازن عادلانه برخوردار است یا خیر. نظریه های مختلفی که در بالا مورد بحث قرار گرفت، رابطه بین هیئت مدیره، به عنوان مشارکت کنندگان فعال در حاکمیت شرکتی را با پتانسیل تأثیرگذاری بر CSRD و عملکرد کلی شرکت نشان می دهد.

تمامی حقوق مادی و معنوی برای سایت فرداپیپر محفوظ است.

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.