دانلود پروپوزال تاثیر چارچوب های محافظه کاری حسابداری بر سرمایه گذاری

| عنوان فارسی |

مطالعه ای بر تاثیر چارچوب های محافظه کاری حسابداری بر سرمایه گذاری های سازمانی |

| عنوان انگلیسی |

A Study on the Effect of Accounting Conservative Frameworks on Organizational Investments |

| رشته مرتبط |

حسابداری |

| درسهای مرتبط | روش تحقیق و نمونه پروپوزال کارشناسی ارشد برای پایان نامه |

| اصول نگارش : رعایت شده و بر طبق استانداردهای وزارت علوم تهیه شده است | سال تهیه : 1404 |

| فرمت تهیه : ورد (قابل ویرایش) و پی دی اف (pdf) | کیفیت نگارش : طلایی |

| پاورپوینت این پروپوزال را چگونه میتوانم تهیه کنم؟ |

سفارش پاورپوینت این پروپوزال |

قیمت دانلود :

106,800 تومان

فهرست مطالب

1. بیان مساله 2. اهمیت و ضرورت تحقیق 3. پیشینه تحقیق 4. اهداف تحقیق 5. فرضیه های تحقیق 6. مدل تحقیق 7. سوالات تحقیق 8. تعریف واژگان و اصطلاحات فنی و تخصصی (به صورت مفهومی و عملیاتی) 9. بیان جنبه نوآوری تحقیق 10. روش تحقیق 11. منابع فارسی و انگلیسی

شرح موضوع

این پروپوزال دارای یک مقاله بیس نیز می باشد که در انتهای همین صفحه می توانید به طور رایگان، اقدام به مشاهده و دریافت آن نمایید.

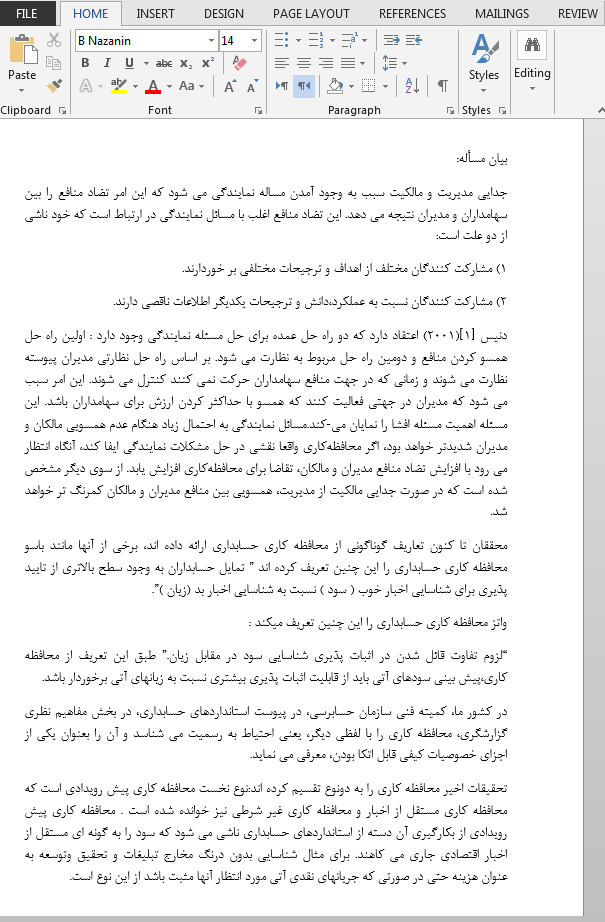

محافظه کاری یکی از مشخصات مشهود گزارشگری مالی است که با نظریه و اجرای حسابداری در مدت زمان طولانی ترکیب شده است. یک سری از پژوهشگران، محافظه کاری را به این صورت تعریف کرده اند: «پیش بینی سود صفر، اما پیش بینی همه ضررها». در ادبیات حسابداری، این ضرب المثل به این صورت تفسیر شده است: «تمایل حسابدار به ملزم کردن درجه بالاتر تایید برای شناخت (به رسمیت شناختن) اخبار خوب نسبت به شناخت اخبار بد به صورت زیان». محافظه کاری به عنوان یک ویژگی بارز و برجسته در مجمع حسابداری و گزارشگری مالی از اوایل قرن بیستم محسوب می شود. در مفاهیم نظری گزارشگری مالی، کمیته فنی سازمان حسابرسی ایران، محافظه کاری به صورت یکی از عناصر خاصیت کیفی قابلیت اطمینان در نظر گرفته شده، اما از اصطلاح احتیاط بجای محافظه کاری استفاده شده است. احتیاط نشان دهنده کاربرد درجه بندی شده دقت و احتمام است که نیاز به قضاوت در مورد برآوردهای حسابداری در شرایط مبهم دارد بگونه ای که نسبت به مقادیر واقعیشان، درآمدها یا دارایی ها اضافه برآورد نشده و یا مخارج و بدهی های کم برآورد نشوند. در حقیقت، می توان محافظه کاری را به صورت محصول عدم قطعیت دانست و هنگامی که حسابدارن با چنین ابهامی مواجه می شوند، از محافظه کاری استفاده می کنند. از دیدگاه یک سری از محققین نیز، محافظه کاری به معنای میل حسابداران به سمت تشخیص تعویق یافته درآمد و ارزیابی همیشه رو به کاهش دارایی ها، می باشد. تعدادی از پژوهشگران نیز بر این باورند که محافظه کاری به معنای شناسایی همه زیان های بالقوه و عدم تشخیص سودهای احتمالی می باشد. محافظه کاری به صورت کم رنگ کردن پیوسته ارزش خالص دفتری دارایی ها نسبت به ارزش بازاریشان نیز تعریف شده است. همیشه محافظه کاری بوسیله تنظیم کنندگان استانداردهای حسابداری مورد تاکید و توجه قرار گرفته است و کاربردهای عملی زیادی براساس الزامات این استانداردها دارد؛ برای نمونه می توان به چنین اظهار نظری اشاره کرد: «استفاده از قانون حداقل هزینه» (LCM) یا ارزش خالص فروش در ارزیابی موجودی».

این پروپوزال نیز به بررسی موضوع “محافظه کاری در حسابداری” پرداخته و برای پایان نامه ای تحت همین عنوان در مقطع کارشناسی ارشد رشته حسابداری آماده شده است. چارچوب های کلی پروپوزال نویسی در این محصول رعایت شده و شما دانشجوی گرامی می توانید با مطالعه آن، با این ساختارها آشنا شده و علاوه بر آن، ایده های جدیدی را برای نگارش پروپوزال دانشگاهی خود پیدا نمایید.

در ادامه نیز بخشی از این پروپوزال که در محیط ورد (WORD) آماده شده و قابل ویرایش می باشد، و همچنین فایل مقاله بیس قرار داده شده است:

دیدگاهها

تمامی حقوق مادی و معنوی برای سایت فرداپیپر محفوظ است.

مریم شاهپری –

عالی است